Warning: count(): Parameter must be an array or an object that implements Countable in /home/xs812374/big-sky.biz/public_html/wp-content/plugins/rich-table-of-content/functions.php on line 490

こんにちは。

コロナ禍ではありますが、海外移住に向け日々情報収集していることと思います。

日本から調べることが難しい海外情報の中に現地での「医療保険」があります。

海外旅行では日本の保険会社が出している短期の海外旅行保険やクレジットカードに付帯されている海外旅行保険を利用しますが、海外移住した後はどのような保険に加入するのか、ちょっと不安になりませんか?

今回は私の実体験をベースにオーストラリアの医療保険を解説します。

医療保険とはケガや病気になった時の補償です。亡くなった時や高度障害時の補償は生命保険がカバーします。

今回はケガ・病気の医療保険のお話です。オーストラリア移住後、永住権取得前のビジネスビザステータスの医療保険について詳しく紹介します。超役立つ情報です。最後まで読んでください。

簡単に自己紹介させてください。

ハンドルネーム「ノーベル君」と申します。私は日本がバブル経済と呼ばれた1990年代前半、大手電機メーカーに新卒で入社しました。会社への愛が100%のジャパニーズ・ サラリーマンでしたが、30代後半に日本社会とサラリーマン人生で直面する不自由で画一的な価値観の押し付けに毎日ストレス満タン。自分の人生を変えようと、海外移住を決意しました。47歳でオーストラリア移住ビザを取得して、シドニーに家族3人で移住しました。仕事はオーストラリア現地企業でマーケティング担当をやっています。私は、多くの日本人サラリーマンが目指す「出世」は叶いませんでしたが、海外移住して毎日ストレス・フリーをモットー生活しています。海外移住後の医療保険①【永住権取得前編】&【おすすめ保険会社3社】

記事目次

1.日本の海外旅行保険はNG

2.海外移住後に加入する医療保険概要

3.ビジネスビザ保持者向けオーストラリアのオススメ医療保険3社について

4.医療保険のカバー内容と費用をチェック

5.日本の医療保険の見直そう

6.まとめ

7.合わせて読みたい

1.日本の海外旅行保険はNG

皆さんの中にはクレジットカードに付帯する海外旅行保険や日本の保険会社が販売する短期用海外旅行保険で十分と思っているかもしれませんか。

残念!それはダメです。

理由はオーストラリア政府がビジネスビザ発行の条件として政府が認定する医療保険の加入を義務付けているからです。一般的な日本の海外旅行保険は認定されていません。

後で解説しますが、オーストラリア政府認定のOverseas Visitors Health Cover(OVHC)という民間の医療保険に加入する必要があります。

ただしですね、日本のクレジットカードに付帯する海外旅行保険はこのOVHCを補完することは可能です。

人や物への賠償補償や携行品損害などは万が一の時に助かると思います。

注意事項があります。

日本のクレジットカード付帯の海外旅行保険は日本出国後3ヶ月間のみ有効です。

病気やケガが日本出国後に起きたことが前提で、持病など慢性の病気・ケガは対象になりません。

日本のクレジットカード付帯の海外旅行保険は入院や手術などの医療費カバー100万円~200万円です。もし長期での治療が必要な場合はオーストラリアでは補償額が足りません。気をつけて下さい。

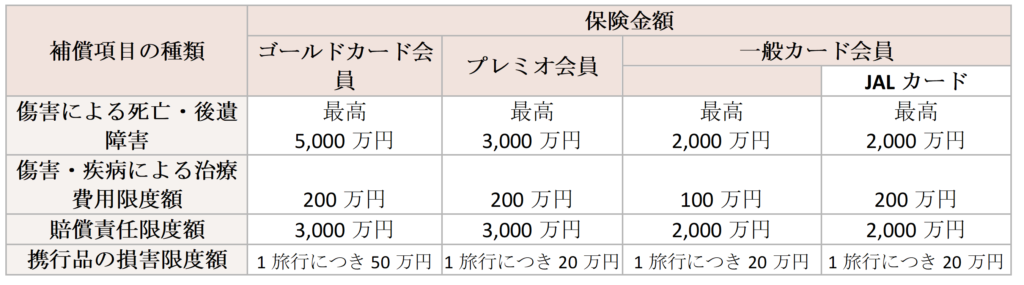

参考までに以下は2021年2月時点のニコスカード付帯の海外旅行保険カバー内容です。

海外移住後でも日本へ一時帰国することは多いと思います。その都度日本出国後3ヶ月間このクレジットカード付帯の海外旅行保険が使えるわけですから、使わないのはもったいないですよ。

2.海外移住後に加入する医療保険概要

日本からオーストラリアへ海外移住する場合、最近多くの場合はビジネスビザでオーストラリアへ入国し、ビザをスポーとしてくれた会社で働きます。

数年後に永住権申請資格が与えられ、永住権申請、永住権取得という流れになるのですが、少なくとも3~4年間はビジネスビザで滞在します。

ビジネスビザ保持者はオーストラリア政府の公的医療制度には加入できません。

ではビジネスビザの間はどうするかですが、民間の保険会社の医療保険に加入することになります。

先程も書きましたが、オーストラリアのビジネスビザを取得する際に民間会社の医療保険の加入はビザ発行の条件となっています。

ぜひ覚えておいてください。

ビジネスビザで滞在する間はOverseas Visitors Health Cover(OVHC)という民間保険会社が提供する医療保険に加入します。次項で詳しく解説しますが、保険カバー内容が異なる3-4パターンのパッケージになっていますので、自分の希望に合わせて選び、ネットで購入します。

次にあなたがビジネスビザからめでたくオーストラリア永住権を取得した後は医療保険はオーストラリア政府の国民皆保険「Medicare(メディケア)」に加入します。

Medicareの費用ですが2021年2月時点では税込み年収の2%です。あなたの年収が税込み$90,000(720万円)であれば2%の$1,800(15万円)を12分割し毎月の給与から天引きされます。

Medicare加入と費用の仕払いは国民、永住者の義務ですが、年収が税込み$22,801(180万円)(独身の場合)以下の時は、支払い義務はありません。

さらにMedicareに加え、任意で加入する永住者向け民間医療保険があり、一部Medicareがカバーしない部分や高額医療の個人負担を軽減する仕組みになっています。

ビジネスビザのときはOverseas Visitors Health Cover(OVHC)、永住権取得後はMedicareと任意で民間医療保険と覚えておいてください。

皆さんの中には病気やケガはしない!と保険は未加入でお金を節約したい、と思っている方もいるかもしれませんが、保険がなく、実費での医療費は大変高額ですので保険に加入しましょう。

医療費の例

・歯医者で定期検査、クリーニング(30分):3万円

・救急車手配:3万円

・風邪でクリニックにて診察(15分):1万円

・専門医で診察(30分):3~4万円

・入院、手術:果てしなく高額

永住権取得後のMedicareと民間医療保険は次回のブログで詳しく解説します。

ではビジネスビザ保持者が加入するOverseas Visitors Health Cover(OVHC)を説明していきましょう。

3.ビジネスビザ保持者向けオーストラリアのオススメ医療保険3社について

ビジネスビザでの滞在中はOverseas Visitors Health Cover(OVHC)で医療保険をカバーします。オーストラリアの保険会社がパッケージで販売しており、カバー内容によって松竹梅を選択できるようになっています。

3-1.HCF

HCFはオーストラリアで大手民間医療保険会社の一社です。保険契約、契約後の問い合わせ、保険金請求はオンラインで完結できます。オーストラリアでは紙の書類を郵送するなんてことは一切ありません。

またオーストラリア主要都市のショッピングセンター内に店舗を構え、スタッフが対面で対応してくれるので言葉に不安がある方も安心かと思います(ただしもちろん英語です)。

https://www.hcf.com.au/overseas-health-cover/overseas-health-insurance/overseas-cover-explained

3-2. Bupa(ブーパ)

Bupaもオーストラリアの民間医療保険大手で前述のHCFのライバル会社です。

BupaはHCF同様、多くの実店舗を駅前やショッピングセンター内に構えているので安心の保険会社と言えます。

ネットの対応も完璧で保険契約、問い合わせ、保険金請求はネットですべて可能です。

私はこのBupaの民間医療保険に加入しています。

以下のサイトから保険見積もりを取ることができます。

https://www.bupa.com.au/health-insurance/cover/overseas-visitors

3-3.エーオン(AON)

もう一社オススメの医療保険はエーオンが販売する「メディパック」です。エーオンはアメリカが本社の世界最大の保険ブローカーです。保険ブローカーは日本では馴染みがないかも知れませんが、欧米では一般的で各保険会社の保険商品を組み合わせて企業や富裕層のニーズにベストマッチする保険を開発して提供しています。

「メディパック」はオーストラリアでエーオンがビジネスビザの日本人の方を対象とした医療保険です。

病気やケガの時に日本語対応してもらえることは大きな特典です。

ただし費用は上述のHCF、Bupaと比べて高くなります。保険内容と費用については以下のリンクから日本語で問い合わせしてみてはいかがですか?👇

https://www.aon.com.au/australia/risk-solutions/japanese-insurance-services/medipack-japanese.jsp

3-4.日本の大手海外旅行保険会社は選べないの?

海外旅行保険を扱う日本国内の大手と言えば東京海上日動火災、三井住友海上火災、損保ジャパンです。

こちらの国内大手保険会社も国によっては個別に海外駐在員向けの海外医療保険を提供しています。しかしオーストラリアについては大手日系企業の駐在員に対してのみの提供となっています。

どうしてもこの大手3社がいいという場合は問い合わせされてもいいかと思います。

4.医療保険のカバー内容と費用をチェックしよう

実際にHCFのサイトから医療保険内容と金額をチェックしてみましょう。

条件として日本国籍、家族3人(あなた夫38歳、妻35歳、小学生の子供)、シドニー滞在、ビジネスビザという条件で調べます。

以下のサイトから必要条件を入力すると簡単に確認できます。👇

https://www.hcfvisitorhealthcover.com/overseas-health-insurance/get-a-quote

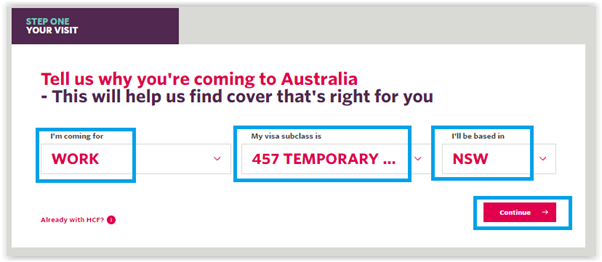

4-1.ビザ情報、家族構成を登録

まずステップ1で滞在目的、ビザの種類、滞在する州を以下青枠で囲んだように選択します。

「Continue」を押すと以下の画面が出てきます。

「Family」を選んで「Continue」で次に行きます。

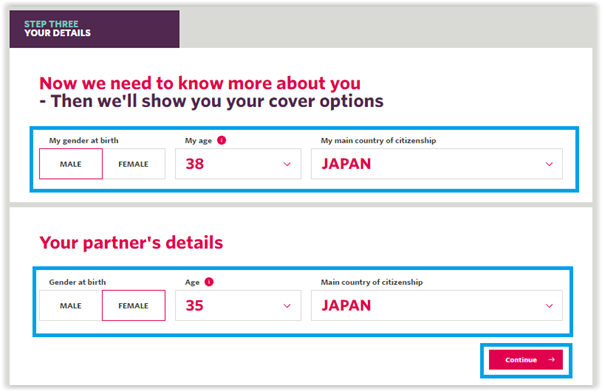

次は夫婦の情報入力です。以下のように選択します。

必要な基本情報入力は以上です。「Continue」をクリックします。

4-2.保険パッケージを比較する

表示される入力内容を確認して間違いなければその下に表示されてる4種類の保険をご覧下さい。

一番右の「Top Plus」がフルカバーです。費用的に余裕があれば「Top Plus」がおすすめですが、個人的には真ん中の2つです。一番左の「Basic」では補償が足りません。

※あくまでも個人的意見です。ご自分の判断で保険は決めましょう。

では「Mid」を中心に解説します。右上に出てくるサイクルをPer Monthを選んでください。

家族3人で一ヶ月$275(2.2万円)です。

何がカバーされているか概要が記載されています。

①オーストラリア政府移民局のビザ申請要件を満たす

②入院時の自己免責(追加支払いなし)

③入院ベッド、手術・施術室、人工補綴物(義肢・義足・義手など)

④病院外のドクター費用

⑤入院中の政府公認薬剤費用

⑥救急車

⑦緊急外来

⑧各種検査(採血、レントゲン、その他スキャン)

⑨死亡時の本国送還、葬式費用

「Mid」と右の「Top」との差ですが、

⑩更に広い保険カバー(⑫の項目等)

⑪入院時に$自己免責$2,500を選択可能(後に説明します)

⑫歯科治療、メガネ・コンタクトレンズ、セラピー、東洋医学

個人的には歯医者カバーされている「TOP」をおすすめしますが、歯医者に行かないという人は「Mid」でいいでしょう。ただし歯医者は検診とクリーニングで約$350/回かかります。

4-3.オーストラリア民間医療保険の注意点

以下注意点は知ってて損はないですよ。

ネットの詳細ページにほとんどの注意事項は記載されていますので、契約前に確認してください。不明な場合はサイトから問い合わせましょう。

・入院以外の処方薬には金額制限がある:一回あたりいくらとか年間あたりいくらと決まっている

・歯科治療費用は年間上限金額が決まっている:歯科クリーニングはいくらまで、抜歯など施術はいくらまでと決まっている

・メガネ、コンタクトレンズ、セラピー、東洋医学は全額カバーではなく一部金額補助。

・入院すると翌年の保険料は高騰する:仮に入院したとすると、翌年の保険料は高騰します。この高騰を避けるため「Top」では$2,500の免責を選択することができます。これは入院時に入院費用を$2,500支払うことで翌年の保険料高騰をさせないというオプションです。この自己免責は「Top」では選択性ですが「Mid」は自己免責がありません。つまり「Mid」で入院した場合は翌年保険料急騰が避けられないということです。

・すべての治療をカバーしているわけでない:特に高額医療はカバーしていない場合があります。どうしても高額医療が気になる方は一番高い「Top Plus」にするべきです。

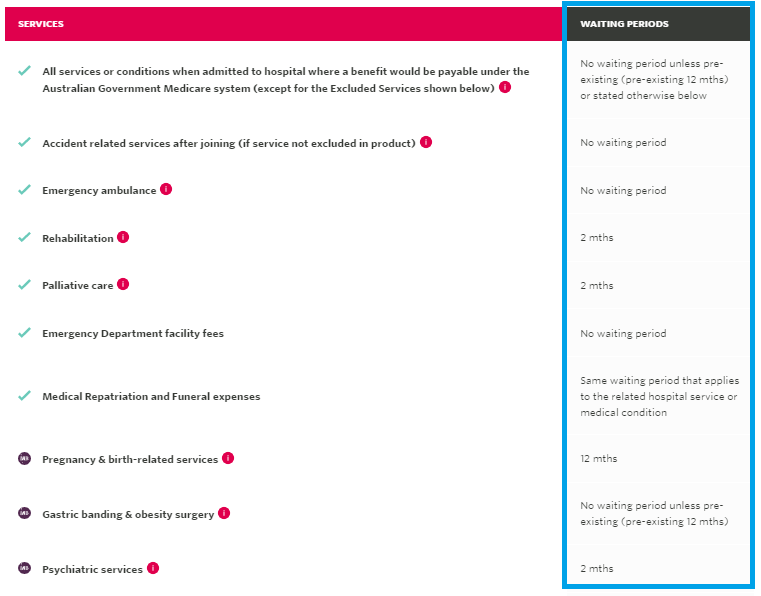

・Waiting Period(待機期間):Waiting Periodはきちんと理解して保険加入したほうがいいです。

保険契約してすぐに保険が適用されるものもあれば、数ヶ月から12か月は保険適用されないものがあります。

以下青枠がWaiting Periodについての記載です。

・オーストラリア以外の海外では補償カバーされない。

・毎年保険料は値上がりする:一般的に3-5%毎年値上がりする。(この情報はサイトにはない)

4-4.その他

・駐在員で赴任する場合は現地の企業が医療保険の契約先を既に決めている場合もあります。医療保険費用も会社負担という駐在員も多いです。海外駐在の場合は人事部と確認するといいと思います。

・学生ビザやワーキングホリデービザで滞在する場合も民間医療保険加入はビザ発行の条件です。HCF、Bupa共に学生ビザ、ワーキングホリデー向け医療保険を販売していますのでネットで参照ください。

・日本の公的医療保険(健康保険/国民健康保険)の負担額は前年の収入で計算され徴収されます。海外移住後日本に住んでいないにもかかわらず、移住後1年目は日本の保険料を払う義務があります。家族持ちだと30~40万円/年間支払います。2年目以降は支払う必要ありません。

駐在員の場合、社員としての籍は日本に残していますので、健康保険組合には継続して加入しているはずです。その場合、社員は日本の健康保険費用を毎月国内給与天引きで払い続けます。その代わりに海外での医療保険費用を会社が負担するケースが多いです。

5.日本の医療保険の見直そう

あなたは現在日本で医療保険に加入されていると思います。大手生命保険会社が販売する死亡保険などの生命保険と医療保険が組み合わされたものの場合と生命保険と医療保険を別々に契約されてる場合もあるかも知れません。

海外移住後はオーストラリアで医療保険に加入するため日本の医療保険と重複する部分が出てきます。

海外移住後は日本の医療保険を解約してオーストラリアの医療保険一本にするということでもいいでしょう。

またオーストラリアと日本の医療保険は内容が異なるため、日本の医療保険を減額見直ししつつ残すという選択肢もあります。

日本人は日本では公的な健康保険もしくは国民健康保険で医療費の70%をカバーします。そして民間医療保険は特にガン、脳卒中、脳梗塞など高額な治療の際の個人持ち出し分をカバーできるよう、入院給付金やお見舞金、通院費、3大疾病保証、海外での病気・ケガ対応などオーストラリア含め海外の医療保険にはない補償カバーになっています。

考え方にもよりますが、日本の民間医療保険の掛け金はお得に設定されています。掛け金を低く抑えてでも継続加入することをオススメします。

あなたがもし日本で民間医療保険に加入されているなら、海外移住の前に医療保障に部分を絶対に見直すべきです。

オーストラリアでは公的医療制度が充実し、さらに民間医療保険で将来のケガや病気に対するリスクを軽減します。

オーストラリアの民間医療保険に加え、日本の民間医療保険も加入し続けてしまうとオーストラリアと日本で保険が重複し、費用負担もばかになりません。

ぜひ、少し早めにあなたが現在加入している保険の医療保障を見直しましょう。

移住前にいろいろ調べたり、保険契約変更することをお勧めします。なぜならば、日本では未だに保険契約は日本国内に居住している人にしか販売できないからです。

つまり’海外へ移住後は日本の医療保険には加入できません。

海外移住後は日本の医療保険を解約してオーストラリアの医療保険一本にするということでもいいでしょう。

またオーストラリアと日本の医療保険は内容が異なるため、日本の医療保険を減額見直ししつつ契約を残すという選択肢もあります。

日本の民間医療保険は特にガン、脳卒中、脳梗塞など高額な治療の際の個人持ち出し分をカバーできるよう、入院給付金やお見舞金、通院費、3大疾病保証、海外での病気やケガ対応などオーストラリア含め海外の医療保険にはない補償カバーになっています。

「終身型医療保険」は日本で普及している医療保険の一つで、被保険者は死亡するまで保険が適用される保険で、保険料を60歳~65歳まで支払い完了すれば、そのあとは保険料を支払わずとも保障は一生涯続きます。

私は日本で加入していたS友生命の医療保険を見直し、外資系医療保険会社に変更しました。そして補償を低くして支払い額を大きく減らしましたが今も継続加入しています。

私は日本で加入していたS友生命の医療保険を見直し、外資系医療保険会社の終身型医療保険に変更しました。そして補償を低くして支払い額を大きく減らし、今も継続加入しています。

日本の医療保険は見直すことを強くオススメしますので「保険の見直しラボ」に相談してみてはいかがでしょうか?

「保険見直しラボ」

「保険の見直しラボ」は特定の保険会社に偏ることなくクライアントのニーズに合わせて医療保険を提案してくれます。プロのファイナンシャルプランナーがあなたの自宅もしくは自宅の近く(例えばカフェやファミレス)へ訪問して保険の見直し相談してくれます。家の近くに保険店舗がない場合や子供が小さくて出かけられない場合はお勧めです。

保険が成約になるまでは費用はかかりませんし、コンプライアンス教育がしっかりしており、しつこい勧誘もありません。

保険は専門知識がないとネットやカタログの情報だけではどれにすべきかわかりませんよね。

「保険の見直しラボ」のファイナンシャルプランナーに相談するだけでもいろいろ医療保険を節約できるヒントがもらえますよ。

参考までに以下に「保険の見直しラボ」のサイトを覗いてください。👇

「保険コネクト」

特定の保険会社に偏った保険商品ではなく、海外移住するあなたのライフプランに合わせて最適な保険を提案してくれます。

コンプライアンスもしっかりしており、無理な保険勧誘もありません。

全国対応していますから以下のサイトから問い合わせすると、あなたがお住いの近くでファイナンシャルプランナーを紹介してくれます。

今、アンケート回答、保険無料相談をするとプレゼントがもらえるそうです。

保険の見直しラボも保険コネクトも保険が成約になるまでは費用はかかりません。

コンプライアンス教育がしっかりしており、しつこい勧誘もなく、もし紹介された担当者が気に入らない場合は変更することもできます。

保険は専門知識がないとネットやカタログの情報だけではどれにすべきかわかりませんよね。

実際に保険の見直し(契約変更)は海外移住が決まった時でも構いませんが、現状の医療保険のどの部分を見直すのか、「保険の見直しラボ」もしくは「保険コネクト」のファイナンシャルプランナーに相談するだけでもいろいろヒントがもらえます。

まとめ

・海外移住後は日本の海外旅行保険はNG。ただし補完的保険としては利用価値が大きい。

・ビジネスビザ滞在中はOverseas Visitors Health Cover(OVHC)に加入する。永住権取得後はMedicareの強制加入と任意の民間医療保険に加入する。

・ビジネスビザ滞在中のオーストラリアのオススメ保険会社はHCF、Bupa、エーオン

・ネットで簡単に保険見積もりが確認できる。真ん中あたりの補償がオススメ。歯医者がカバーされるかで値段が変わる。

・保証内容についてはネットに細かく記載されているので、契約前に確認すること。

・海外で医療保険に加入すると日本で加入している民間医療保険と重複する場合があるため、日本の医療保険を見直したり減額することをオススメする。

合わせて読みたい

今回のブログはあなたが海外移住し、オーストラリア永住権を取得する前の数年間をカバーする民間医療保険を紹介しました。永住権取得後はオーストラリアの公的医療制度「メディケア」に加入することができます。

メディケアについては「【決定版】海外移住後の医療②【オーストラリア公的医療制度メディケアと民間医療保険】」に完全解説しました。ぜひ合わせて読んでみてください。

いかがでしたか?

今回の記事が皆さんの海外移住の参考に少しでもなれば嬉しいです。

これからも役立つ情報を紹介していきます。

ではまた。

※ぜひ本記事を皆さんのSNSでシェア、拡散いただき、たくさんの方に読んでもらえると嬉しいです。よろしくお願いします。